全球LED背光液晶电视面板出货在2011年第一季达到1,640万片,较2010年第四季的1,660万片小幅下滑。根据 DisplaySearch 大尺寸面板出货与预测报告指出, 2011年第一季LED液晶电视面板渗透率已经达到33%,较2010年第四季的29%有不错成长。

然而面板厂商纷纷调整LED背光面板出货目标,2011年LED背光液晶电视面板出货比例,预估将从53%下降到47%。DisplaySearch指出,这种变化的关键原因是当前的销售趋势改变,同时高阶 LED背光机种价格持续下滑,面板厂将销售策略部份转移到 3D 面板;而新的制造商持续提高六代与八代厂产能,并专注在 CCFL背光面板的生产,首要确保稳定业务量。

LED背光液晶电视面板的库存自 2010下半年开始建立,加上市场销售表现平平,使得面板厂调低出货目标;然而业界已经体认到LED背光源已经是必然的趋势,同时面板厂不断降低LED背光成本以进一步增加销售量。DisplaySearch大中华区副总谢勤益表示,但尽管消费者对 LED背光有越来越多认识,也鼓舞面板厂持续提升 LED背光产品性能与降低成本,这并不意味市场再也不需要CCFL;对许多消费者与新兴市场而言,价格依旧影响购买决策。

LED背光面板在整体液晶电视面板出货渗透率(Q1与Q2报告比较)

来源:DisplaySearch Quarterly Large-Area TFT LCD Shipment–Advanced LED Report

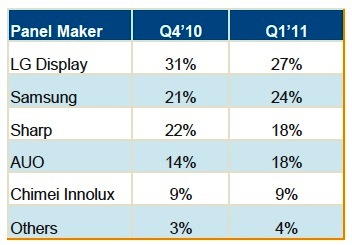

以各家厂商表现来看, 2011年第一季LG Display (LGD)的 LED背光液晶电视面板出货量领先群雄,出货量超过400万片,市占率为27%;Samsung以24%市占率排名第二;Sharp与AUO则各为18%。几乎所有的使用 LED背光液晶电视面板供货商出货,都以侧光式LED背光源为主要型态,而Sharp与LGD是以直下式LED背光源为主。

2011年第一季各家厂商LED背光液晶电视面板出货量市占率

来源:DisplaySearch Quarterly Large-Area TFT LCD Shipment–Advanced LED Report

以各家厂商 LED背光液晶电视面板出货营收来看,Samsung以市占率30%位居第一;其次为LGD,市占率为27%。以尺寸来看, LED背光面板渗透率最高的是50吋以上产品;总计2011年第一季,50~54吋LED背光面板渗透率为86%,55~59吋为82%,60吋以上则为83%。而在46~47吋的部分,渗透率为54%;而40~42吋渗透率为41%;32吋的渗透率为18%。