日前,工业和信息化部软件与集成电路促进中心对外发布了《2008年集成电路IP核技术和市场调查报告》,全面总结了国际与国内的IP核技术与市场的发展状况,针对我国IP核产业的发展提出了对策与建议。

国内IP市场规模和交易领域

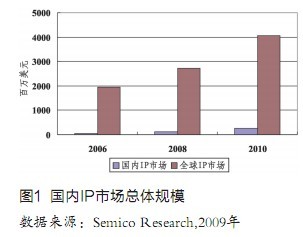

中国是全球最大的半导体市场之一,但是相对应的中国集成电路IP(知识产权)市场只有5610万美元,仅为全球市场的2.8%,仍属于起步阶段。根据Semico Research的分析,到2010年中国IP市场将增长到2.47亿美元,占全球市场的6%,年均增长率高达44.9%,远超过全球IP市场的18.3%的增长率(见图1)。

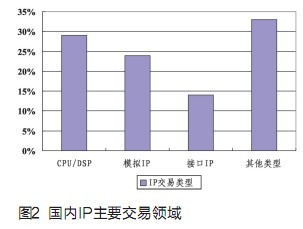

根据对国内IC设计公司的调查,主要的IP应用领域集中在以下几个范围:数字音视频、移动通信和无线通信、汽车电子、信息家电、信息安全和3C融合。根据CSIP的IP需求调查,IP交易领域主要集中在三个方面:一是开发难度较大和应用复杂的高端CPU和DSP;二是标准的接口IP(例如USB接口、PCI Express等);三是模拟IP(如PLL,ADC等)。这三类IP需求占到总需求的一半多。而其他的交易类型如标准的内存模块,以及一些面向特殊应用的IP,则占据国内需求的三分之一(见图2)。

国内IP主要商业模式

IP商业模式

目前国际IP市场最常用的商业模式是基本授权费(License Fee)和基于版税(Royalty)模式的结合:设计公司首先通过支付一笔价格不菲的IP技术授权费来获得在设计中集成该IP并在芯片设计完成后销售含有该IP的芯片的权利,而一旦芯片设计完成并销售后,设计公司还需根据芯片销售平均价格(ASP)按一定比例(通常在1%~3%之间)支付版税给IP厂商。通常IP厂商要求用户支付的授权费用用来支付一定的IP开发成本、公司商业运作成本和人员成本,而从用户处收取的版税部分就是公司的赢利部分。

国内IP交易主要模式

这里我们仅从基本授权费用和版税的支付方式来分析国内IP主要交易模式,根据支付内容和时间段可以划分为以下四种:1、仅支付License费用;2、一次支付License和Royalty费用;3、分期支付License和Royalty费用;4、仅仅支付Royalty费用。