在缺货议题方面,除16:9面板供应仍较为吃紧外,ScalerIC等组装材料短缺已逐渐改善,故缺料情况可望在第二季底得到解套。故面对下半年市场情势尚未明朗可见之际,下游品牌商是否能延续拉货动能,仍需视终端需求而定。

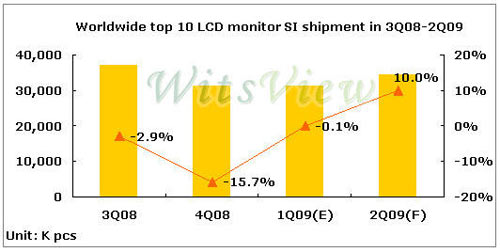

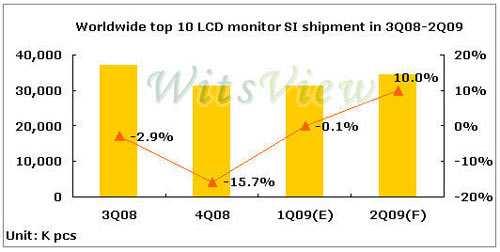

另一方面,全球前十大液晶显示器品牌商调查显示,第一季虽然急单效应发酵,但品牌厂商因面板及零组件缺料问题,实际上并未得到足够的订单量,加上部分厂商库存偏低的情况下,导致第一季出货量未如预期顺畅。针对第二季市场需求,在供应链转趋健康后,品牌将陆续回补基本需求。

此外,显示器面板跌价也逐渐反映在终端售价后,整机降价空间增加,故第二季起新机上市后,品牌商为达上半年销售目标,采用降价促销策略来刺激买气,或准备足够的产品以因应下半年销售旺季,都将使得出货增长的可能性提高。WitsView预测2009年第二季全球前十大液晶显示器品牌商出货量将达3,100万片,季增长13.1%。