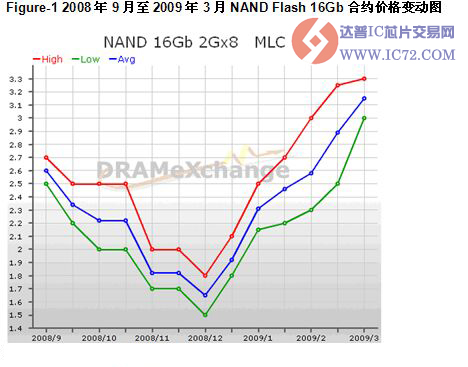

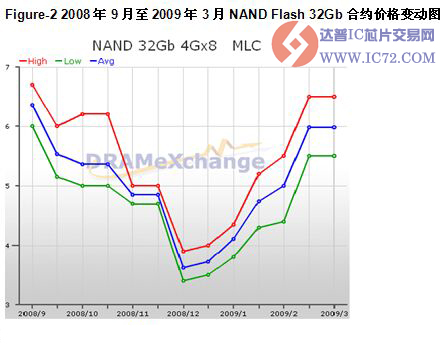

NAND Flash合约价格自2008年底之后逐渐触底上升,以主流的16Gb与32Gb为例,16Gb颗粒价格2008年12月上旬合约价为1.65美元,2009年3月上旬已达到3.15美元,平均涨幅达到91%;而32Gb颗粒合约价格也由2008年12月上旬的3.62美元涨到2009年3月上旬的5.98美元,平均涨幅也达到了65%,对于NAND Flash上下游厂商而言,如此快速的价格攀升也意涵着某种程度市场策略的调整。

就NAND Flash上游业者而言,自2008年年中后,NAND Flash价格即处于不断下跌的态势,除了由于总体经济不佳使消费者对于与NAND Flash关系密切的消费性电子产品需求持续疲弱外,各项与NAND Flash相关产品的平均搭载容量也已经超过一般消费者的实际需求,在2008年下半年,如何诱发消费者的购买意愿成为去年一项重要的课题。

再从上游业者的角度切入,过去几年来,上游大厂皆处于稳定获利的阶段,虽然有更多NAND Flash供货商加入此一市场,使平均获利下降,但整体而言,仍处于获利的状况,因而如何在市况低迷的情况下逆势投产以增加市占率成为重要的考虑依据。然而,此种状况于2008年第四季后改观,不论是三星、东芝或美光皆面临巨额亏损,因而如何确保获利成为上游最重要的思考议题。在此种氛围下,上游纷纷对产出进行调整,藉由减少供给以稳定甚至提升价格,而此种策略也已对价格的稳定达到一定程度的效果。

目前上游NAND Flash供货商将以暂缓新晶圆产能扩充或渐进地淘汰部份200mm设备以降低产能利用率,部份也会转以提升制程技术来做为NAND Flash位产出量的主要增长方式,以降低传统淡季效应并因应全球不景气的冲击。

对下游厂商而言,短期间内面对NAND Flash价格的大幅攀升,加上整体需求面不佳,也对既有产品与市场规划带来一定程度的压力,去年因为NAND Flash价格持续下跌,下游厂商可以藉此获得成本的缓冲,并 藉由容量的倍增以刺激终使用者的购买意愿,今年因为NAND Flash价格遽升将很难发生,而终端应用产content per system的容量升级速率也将延迟且放缓。

虽然2009年NAND Flash市场年需求成长率比2008年减缓,但预期2009年下半年的传统旺季效应仍将使位需求高于上半年,而供货商节制产出成长率也将有助于改善2009年上半年供过于求的情况,使下半年的市场供需转趋较平衡的状况,在旺季效应及制程技术提升的成本下降效益相互影响下,我们预期2009年下半年NAND Flash价格可望呈现持稳及缓步上扬的发展。