1.世界pcb生产情况统计总述

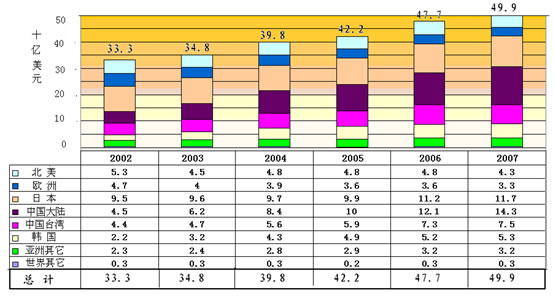

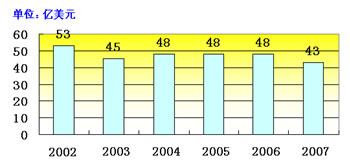

根据近期在上海召开的第11届世界电子电路大会(ECWC11)有关报告资料显示:2007年世界印制电路板的产值为499亿美元,年增长率达到4.61%。世界PCB业继2006年基板材料的价格增长(以覆铜板的原材料——铜箔涨价为最突出而引起的)之后,2007年基板材料价格又有增长。因此扣除材料涨价金额部分,实际上世界PCB的产值几乎与2006年持平(见图1)。

图1 2002年-2007年世界及各主要生产国家、地区PCB产值统计

2007年世界PCB业中PCB产值增长最快的、也是最大的地区仍是中国内地。 2007年中国内地的PCB的产值达到143亿美元,年增长率为18.2%。中国内地2007年的PCB产值占全世界2007年总产值的28.6%,所占的份额比2006年又提升了3.2个百分点。

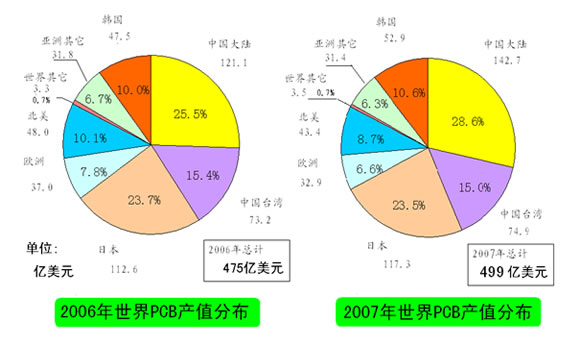

图2 2006年-2007年世界各个国家、地区PCB产值所占的比例

2.2007年亚洲地区PCB生产的现状

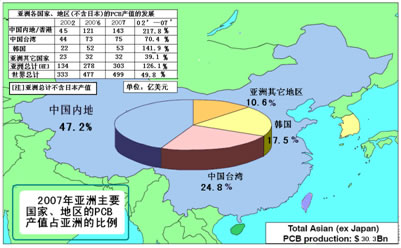

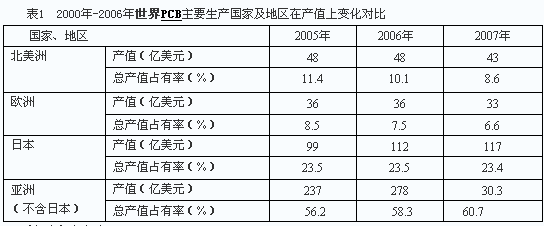

在表1中表明了2005年-2007年世界PCB主要生产国家及地区在产值上的变化对比。可看出,亚洲地区在世界印制电路板生产的重心地位仍然在加强、扩大。特别是中国内地仍保持着其发展中心的地位。

表1 2000年-2006年世界PCB主要生产国家及地区在产值上变化对比

亚洲地区的PCB产值在高速增长中,主要表现在中国内地、韩国和台湾地区,2002年时,这三个亚洲PCB重要生产地区PCB产值总和只占世界PCB总产值的33.3% ,而发展到2007年它们的PCB产值总和,已占整个世界总产值比例的54.3%(见图3)。

图3 2000--2007年亚洲地区PCB产值的变化

亚洲其它国家、地区的PCB年增长率在2007年表现出减缓的态势。例如,日本2007年的PCB产值年增率为4.46%(2006年的年增长率为13.1%);台湾为2.7%(2006年增长率为23.7 %);韩国为4.46%(2006年增长率为8.3 %);亚洲其它国家、地区为0 %(2006年增长率为10.3 %)。亚洲主要国家、地区PCB的产值统计见图4所示。

图4 亚洲主要国家、地区PCB的产值统计

3.世界其它地区PCB生产的现状

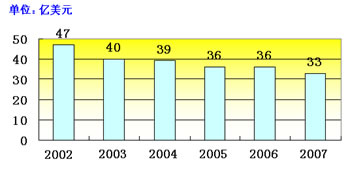

以美国为主要代表的北美地区PCB,在连续三年(2004-2006年)年产值在48亿美元规模上徘徊后,2007年又下滑到43亿美元,比2006年减少了10.4 %(见图5)。

图5 2002年-2007年北美PCB产值变化

在20世纪60—90年代间北美的PCB一直是世界PCB业中最强盛的地区,但是现在已经逐渐在生产上大幅减少。北美的生产厂家由2000年时的2000家左右,变化到现在(2007年)的已只有420家左右。它主要集中在美国东部沿海的加利福尼亚州(目前PCB生产厂家有120多个)。其次为以波士顿(boston)为中心的新英格兰地区。世界著名的PCB市场研究专家中原捷雄近期发表文章认为:今后北美PCB企业发展壮大成为世界上更强的竞争者这种可能性是很小的。因为它们目前的成长率是很低的,预想今后在北美PCB业好的年景时,它的年销售额增长率也仅会达到2-3%(引自《JPCA NEWS》2007. December中原捷雄文)。现北美重点PCB企业情况统计如表2所示。

表2 北美PCB重点企业

2007年欧洲PCB产值为33亿美元,占全世界PCB总产值的6.6%。 2002年-2007年欧洲PCB产值变化见图6。欧洲PCB主要国家的PCB统计见表3。

图6 2002年-2007年欧洲PCB产值变化

欧洲整个PCB业近年处于下降的趋势。特别是在北欧更下滑严重。目前PCB产值较高的欧洲国家是(以2007年的产值排序):德国(10亿欧元,占整个欧洲产值的39.7%);意大利(2.6亿欧元,占整个欧洲产值的10.3 %);奥地利(2.6亿欧元,占整个欧洲产值的10.3 %);英国(2.5亿欧元,占整个欧洲产值的9.9 %);法国(2.25亿欧元,占整个欧洲产值的8.9 %);瑞典(2.25亿欧元,占整个欧洲产值的7.2 %)。

4.我国PCB业现状与发展前景预测

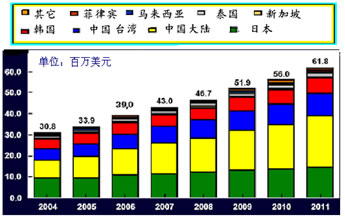

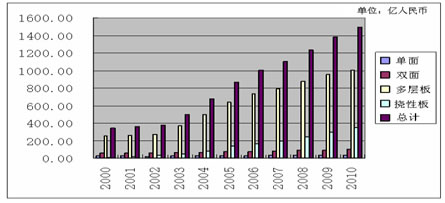

在今年三月在上海召开的第11届世界电子电路大会(ECWC11)上,CPCA秘书处在介绍中国内地PCB业发展的专题报告中,公布了中国内地PCB产值统计结果(见图7)。按照此统计,我国PCB的产值在2007年达到了约1100亿元(人民币),预测在2010年将达到约1500亿元(人民币)。

图7 近年中国内地PCB产值发展变化统计及预测

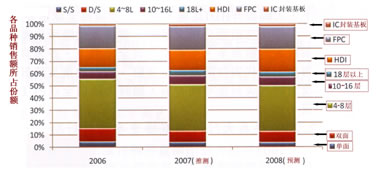

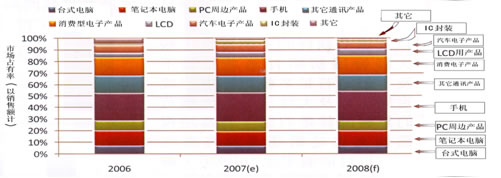

台湾工研院IEK在2007年底发表了对2008年海峡两岸PCB产业发展预测的文章(详见《电路板会刊》三十九期)。文中对中国内地PCB的产品结构情况以及应用领域的终端电子产品市场发布做了统计与预测(见图8,图9)。

图8 中国内地PCB的产品结构情况的统计与预测

图9 中国内地PCB主要应用的终端电子产品市场分布统计与预测

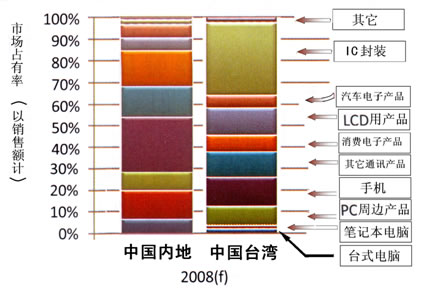

从图10中可看出,目前中国内地与中国台湾在终端电子产品应用市场上仍有很大的差异。特别是表现在封装载板、LED用PCB所占比重方面。台湾工研院IEK的该文认为:中国内地过去仅是作为技术层次中等产品用PCB的生产基地,但随着在大厂进行产能重新配置的背景下,在中国内地生产HDI多层板的比重正在大幅度的提升。它会进一步成为全球重要的HDI多层板的生产基地。在中国大陆对于封装载板的生产则是断层。目前日本、欧美、台湾、韩国等都把封装载板放在本地发展,不轻易外移,即使目前大陆市场宛如一座大熔炉,集结世界很多的封装载板的生产厂,但也不易取得这种生产工艺技术,以及扩张封装载板的比重。

图10 中国内地与中国台湾PCB在终端电子产品应用市场上的对比

在预测中国大陆的2008年PCB业发展方面,台湾工研院IEK的此文认为:“2008年将成为大陆PCB市场的重要转折点。大至新的企业所得税制,小至企业作业相关劳动合同法都即将登场,最直接反应的就是当地生产PCB的成本升高,如此一来就模糊各个外资厂商在大陆建厂的目的。┉┉除了法令本身对外资厂商所造成的困扰外,许多政策自颁布至施行,中间调整期间过短,往往在厂商尚未搞清楚法令的影响,以及制定后续因应策略下,让厂商措手不及就开始施行,也是造成厂商重大的困扰之一 。”

香港线路板协会会长江凯荣近期发表谈话表示:大陆新的出口退税政策肯定对线路板(PCB)的出口商有负面的影响,主要是成本的增加。线路板业正在供应链处于弱势,必会承受铜箔基板商对成本增加的转嫁但又很困难把增加了的成本转嫁至客户,进一步削低PCB的边际利润,使线路板业的经营更为困难。其次是成本急速上升,如人民币汇价,工资成本及物料成本等。加上这几年的产能扩张,在产能过剩的市场竞争更加激烈,形成在中国线路板业的经营日益困难。不过,整体而言,中国线路板业仍是全世界电路板业的增长动力所在,在各主要线路板生产国家的产量都在萎缩或只有些微增长下,中国的线路板业仍有双位数字的增长。其实,在JAPAN及欧美线路板厂商已积极参与客户的产品开发,协助客户设计电路及开发新生产技术谋求出路,而中国线路板厂商仍停留在接单生产模式中。如果中国线路板厂商能从“制造型”转成“设计型”, 发展如HDI和软硬板等高增值产品,将更有发展空间。

CPCA副秘书长、我国PCB著名老专家梁志立,近期在有关媒体上撰文,提出:“印制板行业大浪淘沙的时候到来了”。他在该文中谈到:“经过改革开放30年,印制板行业大浪淘沙的日子到来了。一批中小企业可能会关门;在长三角,珠三角,投资几百万就能开一间印制板厂的时代不会再存在了;新的大型的投资几亿元的印制板企业也不会产生太多了。目前现存的企业(据报导,电镀和印制板企业在深圳约800家)经过大浪淘沙,实施技术改造,清洁生产审核,削减污染物排放总量,一部分企业会得到提升,重见光明,跃上一个新的台阶;一部分整治无望,只能关停并转了。立得住脚,污染防治绩效考核好的企业,欲要扩产,要面对的最大问题是排污容量政府难批,可走的途径是“增产不增污”,节水节能减耗。极少数过去不重视环保的企业,没被吓死迫死,也要被吓出一身冷汗。经过减排优化升级后,幸存下来的多数印制板企业或许会活得更潇洒些,低价恶性竞争时代会大为减少。中国既会是印制板制造大国,也会是生产高附加值、高可靠性、中高端印制板产品的强国,中国印制板行业将屹立于全世界。”