|

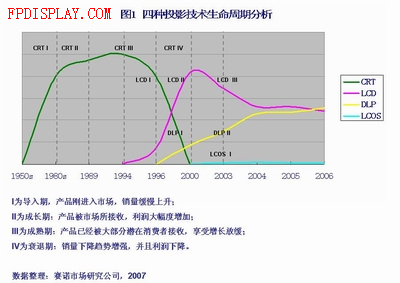

最近在DLP与LCD技术竞争白热化的投影机市场上,一股新的技术势力高调闯进消费者的视野——继索尼推出零售价高达7万元人民币的旗舰级LCOS投影机VPL-VW50后,佳能又推出了SX6/60系列LCOS投影机,均瞄准高端商务和家用娱乐用户。不仅仅是这些国际知名企业,就连国内军工背景的南阳中光学集团也宣布牵手美国Syntax Brillian启动中国LCOS光学引擎生产线,引起国家有关部门的高度重视。LCOS技术到底是何方神圣?它为何拥有如此魅力?LCOS技术进入投影机领域到底能够走多远?要回答这些问题,我们不妨回顾一下投影技术的发展变迁历程,从中或许能预见LCOS投影技术的发展前景。 一、投影机始祖——CRT投影技术 CRT投影机的历史可以追溯到上世纪50年代,当时主要应用在商务飞机上,进行录像带的播放。到了80年代,个人电脑的迅速发展,使得文本和数据展示的市场需求越来越大,促使了CRT投影技术的长足发展。投影技术的应用领域开始渗透到会议室、教师和剧院等。80年代中后期,随着计算机工作站和图形处理软件的广泛应用,也就相应地产生了能投影高分辨率图形和动画的图形投影机。1989年第一台LCD投影机面世,结束了投影机市场上只有CRT一种技术的局面。1994年,家用投影市场萌芽,CRT投影机相对于当时的LCD投影机技术更成熟,因此开始进入高端家庭影院。但在1996年3LCD技术推出、第一款DLP投影机横空出世,CRT投影技术便开始走下坡路,并迅速淡出人们的视线。 二、独步市场十年的LCD技术 一直以来人们都习惯性地认为LCD技术诞生于日本,实际上这项技术最原始的推动者却是美国企业。1888年澳大利亚植物学家F. Reinitzer首先发现液态晶体(简称液晶)的存在,并开启了之后相关的基础研究与发展之门。1968年美国RCA公司科学家G. H. Heilmeier根据动态散射效应,将液晶做成显示屏(Liquid Crystal Display,LCD),形成LCD产业的雏形,但却一直没有将该技术商品化。直到1973年,日本夏普成功开发出以LCD技术为显示面板的计算器和手表,并带动许多厂商如日立、NEC、东芝等加入LCD产品开发生产的行列。将LCD技术应用到投影设备的是爱普生,该技术是利用液晶在电极的作用下发生排列变化,使透过LCD芯片的光源通过镜头投射出图像。诞生于1989年的爱普生VJP-2000,便是全球第一台LCD投影机。尽管作为当时的最新技术,LCD投影机还是基于单片结构而存在性能和色彩方面的缺憾,开口率和分辨率都极低。直到1995年单片LCD投影机才正式投入市场,紧接着1996年又推出了3LCD技术,在稳定性和色彩表现方面有了突破。索尼也加入到研发LCD芯片的行列,但在2004年宣布停止向外提供其生产的LCD芯片,仅供内部使用。至此,LCD投影技术被爱普生和索尼两家所垄断。 从最初的D1代芯片到D6代HTPS-LCD芯片,爱普生LCD投影技术经历了十多年的发展,并独步市场达10年之久,直到2003年DLP投影机后来居上,两分天下的局面方才形成。面对DLP的燎原之势,爱普生、富士通、日立、松下、三洋和索尼在2005年初成立“3LCD”同盟,在技术发展和产品宣传上加强合作,以保持其市场主导地位。 三、DLP——后来居上的耀眼新秀 1987年,德州仪器公司Larry Hornbeck博士研发出第一块数字显微镜装置(Digital Micromirror Device,DMD),到了1996年,数据光学处理(Digital Light Processing,DLP)技术正式商品化走向投影显示市场,第一款DLP投影机面世,仅比LCD投影机晚了7年。 DLP技术的核心是由数以万计被微型链链接固定的镜片所组成的数字显微镜系统,这些镜片沿光源前后倾斜,反射出或亮或暗的灰色阴影,经过色轮过滤后投射出彩色图像。 最初的DLP芯片雏形分辨率仅16×16,而早期的DLP投影机亮度亦仅300流明,这意味着只有在较为黑暗的环境里才能看到它。尽管如此,DLP技术的两个差异化的市场战略还是给其技术发展做出了很好的指导作用,并且迅速占领市场,给LCD投影技术带来很大压力。一是“便携化”战略,从一开始,DLP投影机已经崭露出来的优势就是“便携”,尽管早期的DLP投影机标准重量达10.5公斤,但较之同期的LCD投影机已算轻便。DLP投影机在入市初期正是凭借着这一优势,从1997年仅重6磅的InFocus的LP420到2005年三星的口袋投影机,DLP投影机不断推出新品刷新“便携化”的概念,席卷对移动性有着热切需求的商务市场,从而在市场上站稳了脚跟,并在2006年首次在全球市场上拿下超过五成的市场份额,与LCD技术平分秋色。二是高端战略,三片式DLP投影机被应用于高端的工程和影院项目,弥补了过去LCD投影机无法解决的高分辨率和高稳定性的技术空白。 四、LCOS在坚持与放弃间挣扎 分别被德州仪器、爱普生和索尼垄断的DLP和LCD投影技术,瓜分着日益壮大的市场蛋糕。眼馋的其他厂商,开始努力研究出新的技术,试图打破垄断。LCOS技术在1995年开始进行研究,很快JVC就开发出名为D-ILA的LCOS专利技术,并在1999年INFOCOMM展览会上推出全世界首款LCOS投影机。 LCOS的英文全称是Liquid Crystal on Silicon,不难看出这是一项从LCD发展起来的技术,其结构是在基板上涂上一层硅晶。实际上LCOS技术可以看作是取LCD和DLP两家之长的改良型技术,它的基本原理于LCD技术相似,区别在于它利用的是与DLP相似的反射式架构。 2001年生产LCOS产品的厂家扩大至9家,包括JVC、日立、三洋、3M、飞利浦、三星、台湾的前锦科技和世界颠峰。台湾继LCD之后又掀起了LCOS技术的生产热潮,成立了LCOS Microdisplay企业联盟。可以说,LCOS技术在发展初期被普遍看好,吸引了众多的厂商进入并不断追加投入。 但是,转折点出现在短短的4年之后,多个大型厂商相继宣布中止LCOS计划,许多台湾LCOS厂商也放弃LCOS技术,纷纷转向生产LCD和DLP产品。原因主要在于LCOS面板的良率过低,不能降低成本,遏制量产。LCOS技术似乎还在导入初期就面临发展的停滞。在这里,有四个重要厂商的动作值得关注。 一个是美国的Three-Five Systems公司,该公司在2000年开始生产LCOS面板,后来还加入了台湾的LCOS企业联盟。2003年初Three-Five Systems将LCOS业务剥离,成立了独立的Briilian公司,与中芯国际达成合作协议。2005年3月,由于生产延误和供应问题,Brillian的LCOS显示市场初步冲击受挫,同年7月面临财务困境,采取了收购LCD电视供应商Syntax的办法,希望通过LCD市场获得更强的财务根基,保持公司发展LCOS技术的生存资金需求。合并后的Syntax Brillian与南阳中光学集团合资建立×××,启动中国LCOS光学引擎生产线。 二是索尼公司,在既有LCD技术专利的情况下,也跟进LCOS技术的研发,推出SXRD专利技术。在2004年生产出分辨率为4096×2160的LCOS投影机,应用于数字影院放映。2005年推出VLP-VW100,一年后又推出升级版VLP-VW50,均面向高端娱乐市场。 三是飞利浦公司,早在2001年就推出单片LCOS显示技术,锁定HDTV市场。2003年追加2000万欧元投入,用于LCOS芯片量产,但是在2004年继惠普、东芝、三星之后宣布中止LCOS计划。 四是IT巨头英特尔公司,在2004年1月高调宣布进入LCOS领域,冲击家用市场。众多OEM厂商和高清电视零部件生产厂商与其合作,开发应用该芯片的产品,包括富可视、TCL、创维、以及台湾的致伸科技等。但是这个计划一拖再拖,在同年10月份宣布放弃计划。 后两个企业在中止LCOS计划时公开给出的原因与其他在LCOS征途上倒下的众多厂商几乎是一致的,就是LCOS的技术难题未得到突破,无法使LCOS产品达到预期的性能指标和经济回报。然而,前两个企业却不屈不挠地一直坚持LCOS技术的研发与应用,并在近期重新点燃人们对该技术的关注,风并非自空穴。目前LCOS技术的主要生产者包括Syntax-Brillian、Aurora、MircoPix、Mircodisplay、Kopin、Displaytech、SpatiaLight、Varitronix、SONY、HITACHI、JVC、Elcos、Gemidis、奇景、香港科技大学、精电、南开大学。LCOS投影技术较之目前两种主流技术,具有高分辨率、高光效率、高对比度和高色彩饱和度等优点,而且目前尚未出现垄断状况,颇有市场发展潜力;但是作为一种尚不完熟的新技术,它还存在生产成本高、性能不稳定等不足。 五、技术本无高低之分——技术与市场的博弈 从上面对四种投影机技术的发展历程来看,大致可以将其产品生命周期归纳如下:  LCD、DLP和LCOS三种技术目前分别处于成熟期、成长期和导入期。LCD花了6年的时间取代CRT技术,DLP也花了10年的时间来追上LCD。而目前LCOS投影机的出现将近7年,对于在投影机市场上出现的新技术来说,其导入期似乎长了一些,而且近两年有停滞的趋势。出现这一情况的原因主要在于,技术门槛使得LCOS投影机难以大规模量产,且其性能价值比尚未很好地达到预期目标,其生命力受到怀疑;但是另一方面又让人充满期待,毕竟这是更新更高的技术,是冲破技术壁垒的重头武器。 实际上,在商业化的时代,技术已无高低之分,要分出高低的是这个行业里的市场决策。以市场的需求、消费者的需求来不断设计、推出新产品,而不是为了新技术而进入市场,这是最简明的市场生态规则。毕竟,没有一种技术是十全十美的。只有迎合需求的技术,才是赢得消费者、赢得市场的法宝。若能看到大好的市场前景,就能够吸引更多的厂家加入产品开发生产,把市场蛋糕做大。这个道理在LCD和DLP技术的发展历程中就不难看出来。 一方面,它们在市场导入期就找准了切入点。在LCD刚刚入市的时候,正是工程和教育领域需求最旺盛的时候,LCD技术正好弥补CRT投影机所不能满足的对于产品性能与色彩表现方面的需求,得以取代CRT投影机并在市场头把交椅上坐足10年之久。又如DLP技术正是满足了商务用户对产品移动性的需求,从而获得较高的市场增长率,迅速在市场上立足。而目前正是家用娱乐市场兴起之时,消费者对高清分辨率及精细画质的追求正是LCOS技术一展所长的绝好机会。索尼和佳能推出的LCOS投影机均面向高端娱乐市场,这一策略无疑是富有远见的。 另一方面,技术的发展必须足够快来跟上市场的步伐。LCD和DLP两种技术各有优劣,因此它们在竞争过程中都在不断进行技术创新以期改善各自的缺陷,一方面力图尽量满足消费者的各种需求,扩大各自的优势领域,另一方面降低成本提高性价比,进而提高产品的综合竞争力。爱普生从第一款追求开口率的提高的HTPS-LCD芯片D4代芯片到D6代的发展经历了三年,而德州仪器开发追求便携与色彩品质的HD2到HD3 DMD芯片也仅仅用了1年的时间。相比之下,对于LCOS技术,迟迟未能攻破面板良率这一难关,达不到量产的要求,正是该技术导入期如此漫长并出现停滞的重要原因,并很有可能就此错失发展良机。 一面是市场机遇,一面却是技术的挑战。表面上看似乎解决了量产的问题,LCOS技术就能重添活力,但实际上LCD与DLP技术革新速度之快,使得LCOS量产之后符合市场需求的技术革新才是真正赢得市场的筹码,这个筹码有多大,才真正是LCOS技术的生命力所在。LCOS阵营应慎重以待,DLP与LCD也不能掉以轻心。技术发展从来是个未知数,中国市场从来都是冒险家的乐园,处处有奇迹,处处亦有地雷,让我们拭目以待。 |